A világ tíz legfontosabb öntödei gyártójának második negyedévében: A kínai szárazföld három helyet foglal el

A Trendforce kutató cég legfrissebb jelentésében rámutatott, hogy a világ tíz legfontosabb ostya -öntödikének termelési értéke a második negyedévben továbbra is csökken, negyedévente körülbelül 1,1%-os csökkenéssel, amely elérte a 26,2 milliárd dollárt.

A hanyatlás okait illetően a Trendforce kijelentette, hogy egyes TV -alkatrészek leltára alulról, a virágzó mobiltelefon -javítópiacmal párhuzamosan, a TDDI -igényt, a szórványos sürgős megrendeléseket a második negyedévben az ellátási láncban jelentek meg, és a fő hajtóerejévé váltak, és a fő hajtóerővé váltak.Az ostya öntödei kapacitásának és bevételének a második negyedévben történő felhasználásának támogatására.A sürgős megrendelések hullámának előnyeinek azonban csak a harmadik negyedévben kell folytatódniuk.Másrészt a mainstream fogyasztási cikkek, például okostelefonok, PC -k és laptopok iránti igény továbbra is gyenge, ami tartós visszaesést eredményez a magas árú fejlett gyártási kapacitás felhasználásában.Ugyanakkor a korábban viszonylag stabil kereslet az autók, az ipari vezérlés, a szerverek és más termékek iránt bekerült a készlet -korrekciós ciklusba.

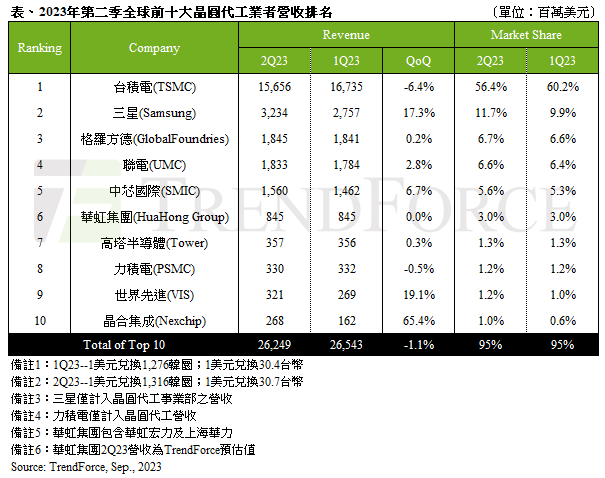

A gyártó rangsorolása szempontjából a TSMC első helyezett 15,66 milliárd dollár bevételével, negyedéves 6,4%-os csökkenéssel.A 7 nm alatti fejlett folyamatok változásainak megfigyelése (beleértve) a 7/6 nm -es folyamatból származó bevételek növekedtek, de az 5/4 nm -es folyamatból származó bevételek csökkentek.A Samsung a második helyen állt, 3,23 milliárd dollár bevételével, negyedévente 17,3%-kal.Gexin a harmadik helyen áll, a második negyedévben a bevételek nagyjából változatlanul az első negyedévhez képest, negyedévente csak 0,2%-kal, körülbelül 1,85 milliárd dollárral, az okostelefonok és az autóiparban történő bevétel növekedésével;A Netcom csökkentette használatát.

A kínai szárazföldi gyártók szempontjából az SMIC az ötödik helyen állt, 1,56 milliárd dollár bevételével, negyedévente 6,7%-kal.Az első negyedévből visszapattant az általános kapacitás -felhasználási arány, de a nyolc hüvelykes bevétel továbbra is gyengült;Tizenkét hüvelyk kb. 9%-os szezonális növekedést mutatott, ami azt jelzi, hogy a háztartási helyettesítési hatás elsősorban a Driver IC -ből származik (AMOLED DDI, TDDI), NOR Flash, MCU stb., Hatékonyan támogatva a bevétel növekedését.A Huahong Group a hatodik helyen áll, 845 millió dollár bevételével;A Hefei Jinghe integráció második negyedévi bevétele 65,4% -kal 268 millió dollárra nőtt, ismét meghaladva a DB Hitek -t, és visszatért a tizedik helyre.Közülük elsősorban a készletköltés sürgős megrendelései, például az LDDI és a TDDI előnyei, valamint az 55 nm -es magasabb árú folyamatgyártási kapacitás sikeres szállításában részesültek, ami az integrált negyedévi termelési kapacitás kihasználtságának visszanyeréséhez vezetett az integrált negyedévben.Az áramkör 60-65% -ra, és hozzájárult a gyors bevételek növekedéséhez.

A kínai szárazföldi gyártók szempontjából az SMIC az ötödik helyen állt, 1,56 milliárd dollár bevételével, negyedévente 6,7%-kal.Az első negyedévből visszapattant az általános kapacitás -felhasználási arány, de a nyolc hüvelykes bevétel továbbra is gyengült;Tizenkét hüvelyk kb. 9%-os szezonális növekedést mutatott, ami azt jelzi, hogy a háztartási helyettesítési hatás elsősorban a Driver IC -ből származik (AMOLED DDI, TDDI), NOR Flash, MCU stb., Hatékonyan támogatva a bevétel növekedését.A Huahong Group a hatodik helyen áll, 845 millió dollár bevételével;A Hefei Jinghe integráció második negyedévi bevétele 65,4% -kal 268 millió dollárra nőtt, ismét meghaladva a DB Hitek -t, és visszatért a tizedik helyre.Közülük elsősorban a készletköltés sürgős megrendelései, például az LDDI és a TDDI előnyei, valamint az 55 nm -es magasabb árú folyamatgyártási kapacitás sikeres szállításában részesültek, ami az integrált negyedévi termelési kapacitás kihasználtságának visszanyeréséhez vezetett az integrált negyedévben.Az áramkör 60-65% -ra, és hozzájárult a gyors bevételek növekedéséhez.